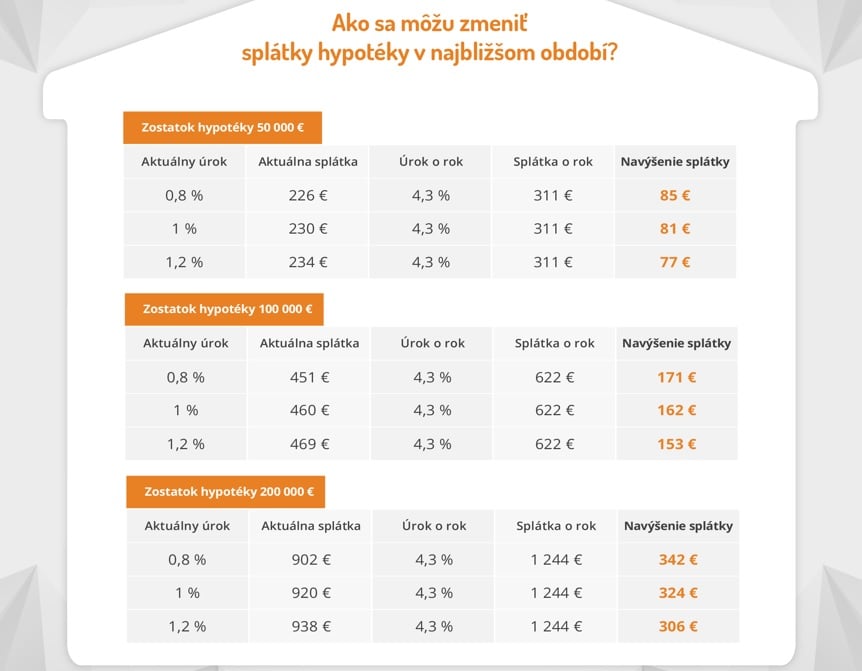

Zároveň pripomína, že treba dobre zvážiť, či sa oplatí človeku, ktorý má ešte na rok a pol zafixovaný úrok okolo 1 %, vzdať sa tejto atraktívnej možnosti. „Skôr odporúčam prepočítať si súčasnú mesačnú splátku s ohľadom na aktuálne ponuky úrokov a sumu, o ktorú sa mi pravdepodobne zvýši splátka hypotéky, si začať cielene odkladať. Vytvoríte si tak návyk na horšie obdobie s drahšou splátkou, ktoré môže prísť po výročí fixácie. Takto ušetrené prostriedky môžete v budúcnosti použiť na zníženie dlhu a korekciu mesačnej splátky. Zároveň už dnes svoj rodinný rozpočet pripravíte na to, čo vás môže čakať po úprave úrokovej sadzby,“ konštatuje Šablová z FinGo.sk. Dnes nie je možné predpovedať, aké úrokové sadzby budú banky ponúkať o rok. Ale ak by sa úroková sadzba zvýšila na 4,3 % môžeme ukázať, ako sa zvýšia mesačné splátky pri hypotéke 50 000 eur, 100 000 eur alebo 200 000 eur so splatnosťou 20 rokov.

Ľudia, ktorí dnes riešia novú hypotéku, majú dilemu akú dlhú fixáciu si zvoliť. Zafixovať si radšej nižší úrok na kratšie obdobie alebo radšej platiť viac a zabezpečiť si nemennosť splátky na dlhšie obdobie? Fixácia je totiž individuálna záležitosť a mala by byť posudzovaná vzhľadom na konkrétne plány každého človeka. Ľudia, pre ktorých je kľúčové platiť čo najnižšie splátky, budú spokojnejší s päťročnou fixáciou. Naopak tí, pre ktorých je dôležitá istota, si radšej priplatia za desaťročnú viazanosť. „V súčasnej situácii odporúčam zaviazať si úrok aspoň na päť rokov. Aktuálne sa pri tejto fixácii dá získať úrok od 3,30 %,“ radí odborníčka na hypotéky. Veľa ľudí s cieľom znížiť svoje mesačné splátky a ušetriť premýšľa aj nad tým, že by si natiahli splácanie svojej hypotéky na viac rokov.

Odborníčka Eva Šablová vysvetľuje, že dlhšou splatnosťou sa zvyšuje celková preplatenosť úveru. „Predĺžením doby splatnosti si človek zníži mesačné splátky, avšak celkovo za úver zaplatí viac. Rozhodnutie teda do veľkej miery závisí od aktuálnej finančnej situácie konkrétneho človeka. V čase vysokej inflácie však dlhšie splácanie úveru nie je zlá stratégia, keďže z neho ukrajuje aj samotná inflácia.” Kto sa chce zbaviť úveru čím skôr, môže využiť možnosť mimoriadnych splátok. Netreba však zabudnúť na tvorbu rezervy. „Mimoriadne splátky s cieľom znížiť si dlh a preplatenosť úveru by mali nastúpiť až v momente, keď má rodina či jednotlivec vytvorenú dostatočne veľkú finančnú rezervu,“ dodáva Eva Šablová, riaditeľka pre úvery vo FinGO.sk.